contato@vlbarros.com.br

contato@vlbarros.com.br

Rua Serra de Botucatu, 880 Tatuapé, São Paulo Cep:03317-000

Edificio Higg's Empresarial 15° andar - Sala 1508

Rua Serra de Botucatu, 880 Tatuapé, São Paulo Cep:03317-000

Edificio Higg's Empresarial 15° andar - Sala 1508

Parcela menor que aluguel: veja uma simulação real

Data da Publicação:

20 de maio de 2026

Categoria:

Dicas

Tempo de Leitura:

6 min.

simulação real

Muitas pessoas acreditam que financiar um imóvel ainda é mais caro do que pagar aluguel. Porém, dependendo das condições de entrada, prazo e taxa de juros, é possível encontrar uma parcela menor que aluguel, principalmente em empreendimentos planejados para atender quem deseja sair do aluguel sem comprometer o orçamento mensal. Em cidades com valorização constante e alta demanda por locação, como Praia Grande, essa comparação se torna ainda mais interessante para quem busca estabilidade financeira e construção de patrimônio.

Empreendimentos da VL Barros, como o Soberano Guilhermina, mostram na prática que o valor mensal do financiamento pode se aproximar — ou até ficar abaixo — do aluguel cobrado na região. Além disso, ao financiar, o comprador deixa de pagar por algo temporário e passa a investir em um bem próprio, com potencial de valorização ao longo dos anos. Neste artigo, você encontrará:

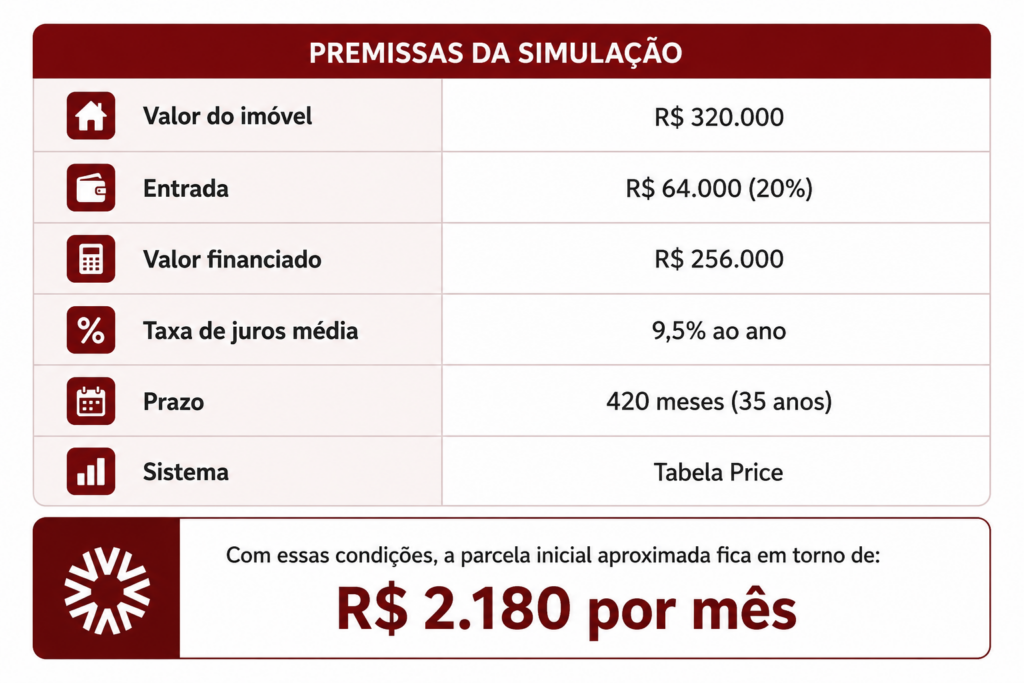

Para entender quando uma parcela menor que aluguel é possível, é importante analisar todos os fatores envolvidos em uma compra financiada. O principal ponto é que o valor da parcela depende de algumas premissas básicas:

Neste exemplo, utilizaremos uma simulação baseada na Tabela Price, um dos modelos mais utilizados pelos bancos no financiamento imobiliário. Nesse sistema, as parcelas começam com valores fixos, facilitando o planejamento financeiro do comprador.

Vamos considerar um valor fictício de um imóvel da VL Barros com valor de R$ 320 mil, semelhante às unidades disponíveis no Soberano Guilhermina.

Esse valor já chama atenção porque imóveis semelhantes na região da Guilhermina podem apresentar aluguel entre R$ 2.400 e R$ 2.800 mensais, dependendo da metragem, localização e estrutura do condomínio.

Ou seja, em muitos casos, o comprador consegue trocar o aluguel por uma parcela semelhante — ou até menor — enquanto constrói patrimônio próprio.

A comparação entre financiamento e aluguel precisa ser feita de forma realista. Muitas vezes, as pessoas analisam apenas o valor bruto da parcela e esquecem de considerar o comportamento do aluguel ao longo do tempo.

O aluguel sofre reajustes anuais, normalmente vinculados ao IGP-M ou IPCA. Isso significa que um aluguel de R$ 2.500 hoje pode ultrapassar facilmente os R$ 3.000 em poucos anos. Já no financiamento pela Tabela Price, o comprador possui previsibilidade maior nas parcelas.

Nesse cenário, já existe uma diferença inicial de aproximadamente: R$ 320 de economia mensal

Ao longo de um ano, isso representa: R$ 3.840 de economia

Além disso, o comprador ainda está investindo em um imóvel próprio que pode se valorizar ao longo do tempo, especialmente em regiões em crescimento e com boa infraestrutura.

Outro ponto importante é a valorização do imóvel. Em empreendimentos modernos e bem localizados, como os da VL Barros, existe potencial de crescimento patrimonial conforme a região se desenvolve.

Enquanto o aluguel é um custo sem retorno financeiro direto, o financiamento funciona como uma construção gradual de patrimônio. Mesmo nos primeiros anos, parte da parcela já contribui para amortizar a dívida e aumentar o valor efetivamente pertencente ao comprador.

Sim. Para fazer uma análise justa entre aluguel e financiamento, é fundamental incluir os custos adicionais da moradia.

Os principais são:

No entanto, é importante lembrar que muitos imóveis alugados também possuem condomínio e IPTU pagos pelo locatário. Por isso, esses custos devem ser comparados nos dois cenários.

Isso representa aproximadamente: 10% de economia mensal

Além da economia direta, existe um benefício estratégico importante: ao final do financiamento, o imóvel passa a ser totalmente do comprador. Já no aluguel, os pagamentos continuam indefinidamente.

Existem alguns cenários em que o financiamento se torna especialmente vantajoso:

Se a diferença entre aluguel e parcela for pequena, normalmente vale analisar a compra com mais atenção.

Ter uma entrada organizada e renda estável melhora as condições do financiamento e reduz os juros.

Regiões em expansão podem transformar a compra em um investimento patrimonial importante.

Cada comprador possui uma realidade financeira diferente. Por isso, a melhor forma de descobrir se existe uma parcela menor que aluguel no seu caso é realizando uma simulação personalizada.

Os principais dados necessários são:

Com essas informações, é possível analisar:

A entrada influencia diretamente no valor da parcela. Quanto maior a entrada, menor será o valor financiado e, consequentemente, menor tende a ser a prestação mensal.

Além disso, o uso do FGTS pode ajudar a complementar a entrada e melhorar as condições de aprovação.

Quem deseja transformar o valor do aluguel em investimento pode seguir alguns passos simples:

Esse processo ajuda o comprador a tomar uma decisão mais segura e alinhada ao próprio orçamento.

A ideia de que financiar é sempre mais caro do que alugar já não representa a realidade de muitos compradores. Dependendo das condições do financiamento, da entrada e da região escolhida, é totalmente possível encontrar uma parcela menor que aluguel, principalmente em empreendimentos modernos e planejados para facilitar o acesso à moradia própria.

Além da economia mensal, o financiamento oferece a oportunidade de construir patrimônio, ter mais estabilidade e investir em um imóvel com potencial de valorização. Ao analisar todos os custos de forma estratégica, muitas famílias descobrem que o sonho do imóvel próprio pode estar mais próximo — e mais acessível — do que imaginavam.

@ 2023 VL Barros Incorporações - Todos Direitos Reservados.